Ông Tô Hải, Tổng giám đốc VCSC cho hay: Sắp tới đây tôi nghĩ tình hình kinh doanh không thuận lợi như những năm trước.

Theo VCSC, tăng trưởng kinh tế sẽ được hỗ trợ bởi các yếu tố (1) Ngành du lịch được dự đoán sẽ tiếp tục phục hồi ấn tượng trong năm 2023, (2) Giải ngân đầu tư công được đẩy mạnh, (3) Việc Trung Quốc mở cửa sau Covid-19 sẽ giúp giá trị xuất khẩu của Việt Nam gia tăng mạnh mẽ và (4) Sự ổn định chính trị, đảm bảo an sinh xã hội thông qua đẩy mạnh và điều chỉnh có hiệu quả Chương trình phục hồi kinh tế trong năm 2023.

Dù vậy, vẫn có những rủi ro nhất định có thể ảnh hưởng tới TTCK Việt Nam như (1) Tăng trưởng toàn cầu giảm tốc cao hơn dự kiến dẫn đến gián đoạn lớn hơn đối với hoạt động sản xuất, thương mại và FDI; (2) Lạm phát cao hơn dự kiến khiến lãi suất duy trì ở mức cao hơn trong thời gian dài hơn; (3) Các vấn đề tài chính của các công ty phát triển bất động sản ảnh hưởng đến các ngân hàng và nền kinh tế; (4) Chính sách tài khóa thắt chặt; và (5) Các rủi ro khác như cuộc xung đột Nga – Ukraine tiếp tục leo thang.

"Lợi nhuận 3 tháng đầu năm chưa đến 100 tỷ, vậy 9 tháng còn lại phải đạt đến 900 tỷ mới về đích được. Chúng tôi lập kế hoạch từ tháng 2/2023, và từ đó đến nay tình hình rất khó khăn, đặc biệt là sự việc liên quan ngân hàng Credit Suisse ", ông Hải nói thêm.

Dự báo năm nay, riêng mảng cốt lõi là Ngân hàng đầu tư (IB), ông Hải nhận định sẽ không thuận lợi, dự báo chỉ bắt đầu khởi sắc từ giữa quý III/2023. VCSC vẫn giữ chiến lược truyền thống, trừ khi thị trường bùng nổ sẽ tập trung IPO, thị trường đi ngang và đi xuống thì tập trung M&A.

Năm 2022, với mảng cốt lõi là IB, ông Hải cho biết VCSC là CTCK hiếm hoi có hoạt động này sôi động. Các thương vụ điển hình 2022 là bán chuỗi Phúc Long cho Masan với giá trị 400 triệu USD, tư vấn bán chuỗi Pizza4Ps cho Mekong Capital, tư vấn bán 35% cổ phần cho Điện Gia Lai...

Với mảng môi giới chứng khoán, năm 2022 không được thuận lợi như 2021, khi VN-Index từ đầu năm đến nay giảm gần 34%. Tuy nhiên, thị phần môi giới nhìn chung không có sự thay đổi lớn, tức chỉ Top 10 thay đổi vị trí cho nhau và không có đơn vị mới này chen chân vào được.

Theo ông Hải, đến nay VCSC đang nắm giữ 147.000 tài khoản, tăng so với năm ngoái. Dù sụt giảm thị phần nhưng VCSC vẫn đứng đầu mảng môi giới cho NĐT nước ngoài, thị phần giữ vững 25%.

Và mảng trái phiếu, năm 2022 chỉ đẩy mạnh được 6 tháng đầu năm, 6 tháng cuối năm thì gặp sự cố Tân Hoàng Minh và Vạn Thịnh Phát. VCSC năm 2022 phát hành trên 2.000 tỷ đồng trái phiếu.

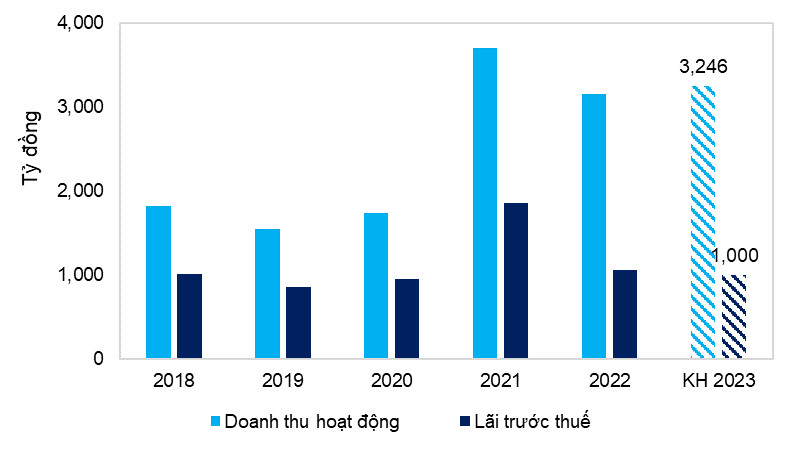

Năm 2022, VCSC ghi nhận doanh thu hoạt động đạt hơn 3.156 tỷ đồng, giảm gần 15% so với cùng kỳ. Lợi nhuận trước thuế đạt gần 1.060 tỷ đồng, giảm 43% so với năm trước.

VCSC dự kiến sẽ chia cổ tức bằng tiền đợt 2/2022 với tỷ lệ 5% qua đó nâng tổng tỷ lệ cổ tức bằng tiền cho năm 2022 lên 12%. Trong năm 2022, ngoài việc tạm ứng cổ tức đợt 1 bằng tiền, VCSC còn phát hành thêm hơn 100 triệu cổ phiếu để trả cổ tức bằng cổ phiếu (tỷ lệ 30%) qua đó nâng vốn điều lệ lên hơn 4.350 tỷ đồng.

Một điểm nhấn quan trọng khác là, VCSC còn có kế hoạch phát hành 2 triệu cổ phiếu ESOP với giá 12.000 đồng/cp. Thời gian thực hiện dự kiến trong năm 2023 sau khi được Ủy ban Chứng khoán Nhà nước chấp thuận.

![]()

Ngoài ra, VCSC trình cổ đông thông qua tại ĐHĐCĐ thường niên 2023 là việc đổi tên thành Công ty Cổ phần Chứng khoán Vietcap. Theo VCSC, việc được biết đến với nhiều tên gọi khác nhau như VCSC, Viet Capital Securities, VCI, Chứng khoán Bản Việt đã làm pha loãng sức mạnh thương hiệu của công ty.

Mặt khác, tên gọi “Chứng khoán Bản Việt” có thể làm cho khách hàng nhầm lẫn với một số tổ chức trong nước khác có tên tương tự. Trong khi đó, tên gọi “Vietcap” rất ngắn gọn, độc đáo và đã được các nhà đầu tư trên thị trường tài chính trong và ngoài nước biết đến.

MINH TRÍ