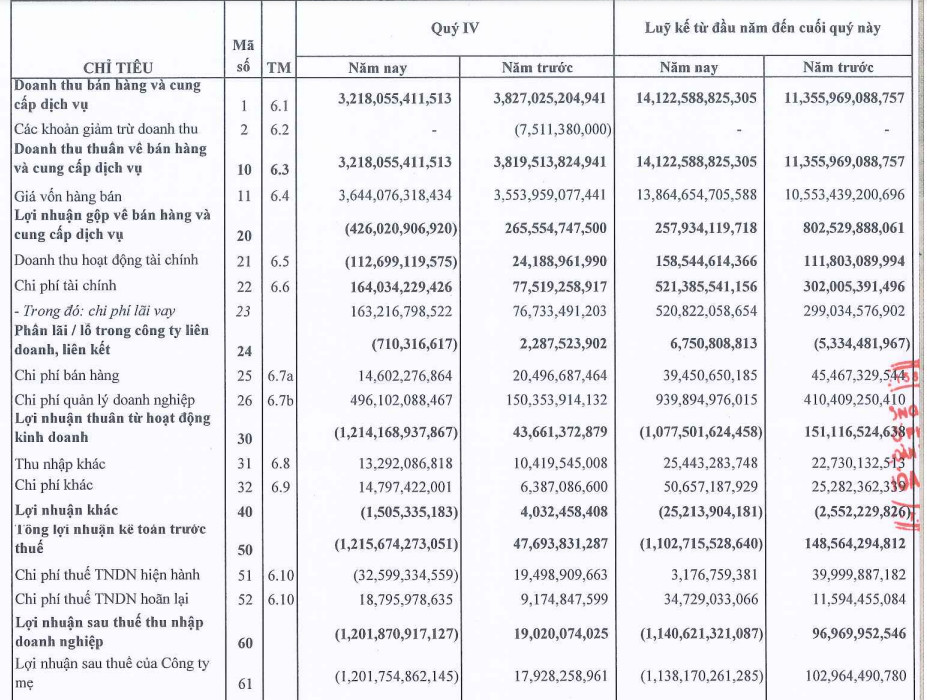

Trước đó, cơ quan quản lý nhà nước đã 2 lần nhắc nhở việc HBC chậm nộp BCTC vào các ngày 31/1 và 8/2/2023. Mới đây, HBC vừa công bố báo cáo tài chính hợp nhất quý IV/2022 với doanh thu thuần hơn 3.218 tỷ đồng.

Đáng chú ý, doanh thu trong quỹ IV của HBC giảm hơn 600 tỷ đồng và là quý giảm thứ 2 liên tiếp. Kinh doanh dưới giá vốn khiến Hòa Bình lỗ gộp 426 tỷ đồng.

Trong kỳ, doanh thu tài chính của HBC cũng bất ngờ chuyển âm thành 112,7 tỷ đồng trong khi cùng kỳ thu về 24,2 tỷ đồng. Khoản lợi nhuận khác cũng chuyển âm 1,5 tỷ đồng trong khi quý IV/2021 lãi 4 tỷ đồng.

Ở chiều ngược lại, chi phí tài chính tăng hơn 2,1 lần so với cùng kỳ lên 164 tỷ đồng (99% là trả lãi vay); chi phí quản lý doanh nghiệp thậm chí tăng tới 230% lên gần 500 tỷ đồng. Bù lại, chi phí bán hàng giảm về mức 14,6 tỷ đồng.

Sau trừ các khoản thuế phí, Xây dựng Hòa Bình báo lỗ sau thuế quý IV/2022 gần 1.202 tỷ đồng (cùng kỳ lãi 19 tỷ đồng).

Việc chỉ thu về hơn 66 tỷ đồng lợi nhuận ròng sau 3 quý trước đó, lợi nhuận sau thuế năm 2022 của HBC nhanh chóng chuyển âm nặng với con số 1.140 tỷ đồng, ghi nhận là năm đầu thua lỗ kể từ khi niêm yết vào năm 2006.

Năm qua, HBC đã ghi nhận doanh thu tổng cộng 14.123 tỷ - tăng 24% so với năm 2021. Dù vậy, kết quả này vẫn là không đủ để Tập đoàn hoàn thành kế hoạch 17.500 tỷ doanh thu đã đề ra.

Tuy doanh thu thuần tăng 24% nhưng giá vốn bán hàng còn tăng mạnh hơn với 31% lên gần 13.865 tỷ khiến lợi nhuận gộp của HBC giảm tới 68% về còn 258 tỷ; biên lãi gộp cũng giảm từ 7,1% về 1,8%.

Trong khi đó, chi phí hoạt động tăng mạnh từ mức 758 tỷ năm 2021 lên mức 1.500 tỷ đồng cùng với khoản lỗ khác hơn 25 tỷ đã khiến Hòa Bình chịu cảnh lỗ lớn năm 2022 như đã đề cập.

Đến hết năm 2022, nợ phải trả của HBC cũng tăng 14% lên gần 14.283 tỷ đồng. Vay nợ lớn khiến công ty phải chi tới 521 tỷ đồng chi phí lãi vay trong năm qua. Nghĩa là trong bình một ngày HBC phải trả gần 1,5 tỷ đồng tiền lãi.

Được biết, các chủ nợ lớn của HBC bao gồm: BIDV, Vietinbank, Techcombank, VPBank, NCB, VCB, VPBank, MBBank, ABB và MSB... với các khoản vay bổ sung vốn lưu động được thế chấp bởi quyền sử dụng đất, các khoản phải thu ngắn hạn khách hàng, tài sản hình thành từ vốn vay, quyền tài sản phát sinh từ các khoản đặt cọc.

Cụ thể, trong báo cáo tài chính dư nợ của Hòa Bình với các “chủ nợ” được thể hiện như sau: Vay BIDV 2.264 tỷ đồng, vay Vietinbank 1,324 tỷ đồng, vay MSB 536 tỷ đồng, vay NCB 247 tỷ đồng, vay VCB 205 tỷ đồng, vay VPBank 159 tỷ đồng...

Đáng chú ý, riêng Ngân hàng MSB, ngoài khoản vay ngắn hạn 536 tỷ đồng còn là trái chủ sở hữu lô trái phiếu 491 tỷ đến hạn thanh toán vào năm 2026.

Trước đó, vào cuối năm 2022, mâu thuẫn nội bộ diễn ra căng thẳng tại HBC. Theo đó, tranh chấp vị trí chủ tịch diễn ra giữa ông Lê Viết Hải và ông Nguyễn Công Phú.

Từ những tiết lộ nội bộ của hai phía cho thấy bức tranh tài chính và tình hình quản trị của HBC có nhiều vấn đề. Và qua BCTC quý IV phần nào đã thể hiện rõ điều đó khi chi phí hoạt động, quản lý tăng đột biến. Cụ thể, chi phí hoạt động tăng mạnh từ mức 758 tỷ năm 2021 lên mức 1.500 tỷ đồng; chi phí quản lý doanh nghiệp thậm chí tăng tới 230% lên gần 500 tỷ đồng.

MINH TRÍ