Theo đó, nhà máy điện LNG Long An I & II có diện tích khoảng 90 ha, nằm trong Khu Dịch vụ Công nghiệp Đông Nam Á (xã Tân Tập, huyện Cần Giuộc, tỉnh Long An) rộng 239 ha thuộc Dự án Cảng Quốc tế Long An. Vốn đầu tư Nhà máy ước tính 3 tỷ USD, đang chuẩn bị khởi công xây dựng và dự kiến bắt đầu vận hành vào tháng 12/2025.

Dự án có công suất dự kiến 3.000 MW, bao gồm hai nhà máy tuabin khí chu trình hỗn hợp, công suất mỗi nhà máy 1.500 MW, do công ty VINACAPITAL GS ENERGY PTE. LTD. là chủ đầu tư.

Về Cảng Quốc tế Long An do Đồng Tâm Group của bầu Thắng làm chủ đầu tư, có khả năng tiếp nhận tàu 30.000 – 70.000 DWT, tổng chiều dài cầu cảng là 1.670m, đang trong quá trình vừa xây dựng vừa khai thác. Bên cạnh Khu Dịch vụ Công nghiệp 239 ha là Khu Công nghiệp 396 ha, cũng nằm trong Khu liên hợp Dịch vụ Cảng biển cùng các tiện ích nhằm đáp ứng nhu cầu trọn gói cho các doanh nghiệp đến đầu tư.

Cùng ngày, UBND tỉnh Long An cũng đã trao Quyết định Chủ trương đầu tư và cấp Giấy Chứng nhận đăng ký đầu tư Dự án Nhà máy Điện LNG Long An I&II cho Công ty VINACAPITAL GS ENERGY PTE. LTD thực hiện đầu tư tại Khu Dịch vụ Công nghiệp Đông Nam Á thuộc Dự án Cảng Quốc tế Long An.

Về VinaCapital, được thành lập năm 2003, với danh mục tài sản đa dạng trị giá lên tới 3,3 tỷ USD. Trong đó, đáng chú ý có quỹ VinaCapital Opportunity đã được niêm yết trên sàn giao dịch chứng khoán London (Vương quốc Anh).

Hiện tại VinaCapital do ông Don Lam quản lý, điều hành. Với thị trường Việt Nam, ông Don Lam và VinaCapital là những tên tuổi quen thuộc.

VinaCapital áp dụng nguyên lý “bình thông nhau” với Deutsche Bank trong thương vụ M&A với Hoàn Mỹ

Đặc biệt, trong thương vụ mua lại Hệ thống y khoa lớn nhất Việt Nam, Tập đoàn Hoàn Mỹ do bác sỹ Nguyễn Hữu Tùng sáng lập.

Theo đó, năm 2008, VinaCapital cùng Deutsche Bank rót 20 triệu USD để sở hữu 22% cổ phần của Bệnh viện Hoàn Mỹ với điều kiện: “Khi VinaCapital thoái vốn thì bác sĩ Nguyễn Hữu Tùng cũng bán cổ phần và ngược lại”.

Thông thường, các nhà đầu tư tài chính có rất nhiều phương thức khác nhau để đầu tư vào một doanh nghiệp. Có thể là đầu tư trực tiếp (Private Equity – PE) lên đến 100% hoặc là 50% trái phiếu (Contract Bond – CB) và cổ phần 50%. Với trường hợp của Hoàn Mỹ, họ đã chọn phương án PE 50% và CB 50%.

Cơ cấu đầu tư ấy đưa đến viễn cảnh là VinaCapital sẽ có chân trong hội đồng quản trị của Hoàn Mỹ, còn Deutsche Bank thì không. Định hướng của VinaCapital sau 3 năm sẽ có hai phương án xảy ra: Thứ nhất, Hoàn Mỹ sẽ IPO hoặc họ sẽ ra khỏi Hoàn Mỹ, và họ đưa ra yêu cầu về lợi nhuận rất rõ: năm đầu tiên 60 tỷ đồng, năm thứ hai 90 tỷ đồng, và năm thứ ba là 150 tỷ đồng.

VinaCapital yêu cầu Hoàn Mỹ bằng mọi giá phải đạt được điều đó, nếu không đạt được, các nhà đầu tư sẽ thoái vốn và Hoàn Mỹ phải hoàn vốn đầu tư lại cho họ. Đồng thời, Hoàn Mỹ phải chịu phạt lãi suất đối với trường hợp của Deutsche Bank và được chuyển đổi thành cổ phiếu đối với trường hợp của VinaCapital, hoặc cả hai nhà đầu tư đều có quyền nhận thêm cổ phiếu.

Nói cách khác, nếu mức lợi nhuận của Hoàn Mỹ được định là 60 tỷ đồng cho một năm, nhưng nếu chỉ đạt được 40 tỷ đồng thì 20 tỷ đồng “hụt” sẽ được xem là trách nhiệm điều hành của ông Nguyễn Hữu Tùng và nó sẽ được chuyển đổi thành cổ phần mà họ nắm giữ trong công ty.

“Nói một cách dễ hiểu, mặc dù ban đầu có thể hai nhà đầu tư khác nhau về cách thức đầu tư, nhưng khi vào Hoàn Mỹ, họ trở thành “cặp đôi hoàn hảo” theo nguyên tắc bình thông nhau. Nếu VinaCapital thu được lợi nhuận thì Deutsche Bank cũng vậy. Khi tôi thông tin cho một cổ đông, thì chắc chắn cổ đông kia sẽ biết. Và điều này, nếu không có kinh nghiệm sẽ là một rủi ro trong bài toán quản trị điều hành đối với bên bán trong thương vụ M&A,” bác sỹ Nguyễn Hữu Tùng giải thích.

Với áp lực như vậy, bác sỹ Tùng đi đến quyết định tìm một đối tác khác cho Hoàn Mỹ để chấm dứt “hôn nhân” với VinaCapital và Deutsche Bank .

Hai năm sau vào 2011, VinaCapital và Deutsche Bank định giá Hoàn Mỹ lên đến 120 triệu USD (cao hơn năm 2008 là 40 triệu USD) và “chào” Hoàn Mỹ trên thị trường M&A để chọn đối tác khác.

Với định giá như vậy, VinaCapital và Deutsche Bank thu về khoản lời rất lớn về đầu tư tài chính chỉ 2 năm.

Ba Huân và cuộc “từ hôn” với VinaCapital

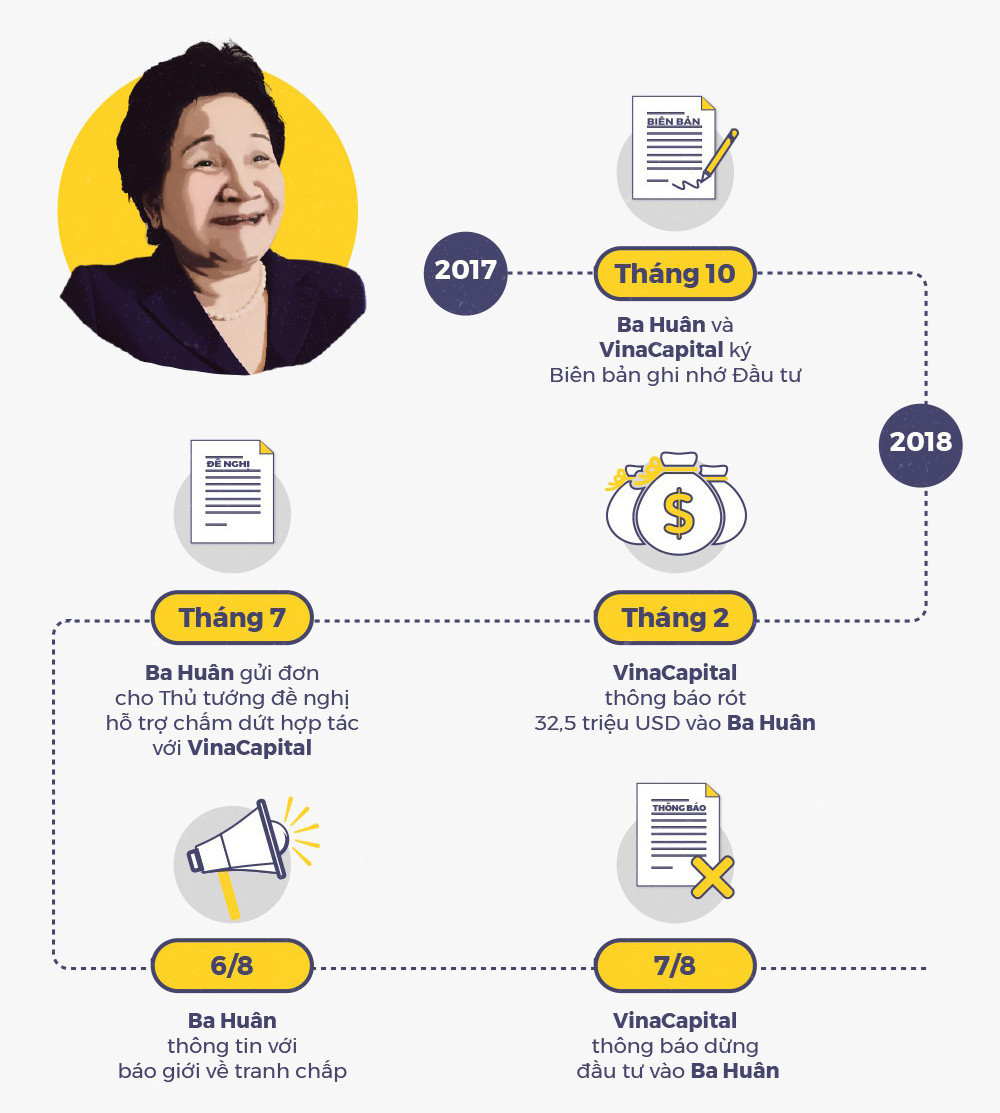

Vào tháng 10 năm 2017, ông Don Lâm và bà Phạm Thị Huân, hân hoan thông báo cho giới truyền thông một thỏa thuận hợp tác đầu tư. Với số tiền 32.5 triệu USD, VinaCapital thông qua quỹ Vietnam Opportunity Fund (VOF), quỹ lớn nhất do VinaCapital quản lý, rót vốn vào Ba Huân để sở hữu 33.8% cổ phần, trở thành đối tác chiến lược của công ty.

Ngoài ra, VinaCapital còn tuyên bố sẽ xem xét đầu tư thêm sau 12 tháng nếu hoạt động của Ba Huân đi đúng chiến lược của mình.

“Chúng tôi xem Ba Huân là công ty tiềm năng”, ông Don Lam, Chủ tịch VinaCapital hồ hởi thông báo với giới truyền thông sau khi hai bên thống nhất định hướng.

Về phía Ba Huân, bà Huân cũng vui mừng không kém khi khẳng định: toàn bộ vốn đầu tư từ VinaCapital sẽ được Ba Huân sử dụng để tái cơ cấu doanh nghiệp và tăng công suất cho các mảng hoạt động sản xuất kinh doanh cốt lõi của công ty.

Tuy nhiên, chỉ sau 10 tháng tuyên bố hợp tác, vào 7 năm 2018, đích thân “nữ hoàng hột vịt” bà Phạm Thị Huân (thường được gọi là Ba Huân), gửi thư kêu cứu lên Thủ tướng Nguyễn Xuân Phúc nhờ can thiệp về việc dừng hợp tác với VinaCapital.

Một tháng sau, Thủ tướng xem xét và yêu cầu VinaCapital dừng lại. Kết quả nhanh chóng xác định một thương vụ M&A đã đổ vỡ bằng sự can thiệp của chính quyền trước sự khước từ của doanh nghiệp Việt.

Điều gì đã xảy ra?

“Do thời điểm ký kết thỏa thuận vào mùa kinh doanh hàng Tết nên phần chuẩn bị rất cập rập, dẫn đến nhiều sai sót. Thay vì thực hiện ký đầy đủ hai bản thỏa thuận cả tiếng Anh và tiếng Việt thì chúng tôi chỉ ký kết trên bản tiếng Anh. 20 ngày sau, bản Tiếng Việt mới được đối tác chuyển qua. Chúng tôi đối chiếu thấy nhiều điều khoản không phù hợp, nên vẫn chưa ký bản thỏa thuận này”., bà Ba Huân chia sẻ.

Điểm chưa phù hợp theo bà Ba Huân nằm ở chỗ: VinaCapital đưa ra tỷ suất hoàn vốn đầu tư của mình lên mức 22%. Bên cạnh đó, VinaCapital cũng hạn chế ngành nghề hoạt động kinh doanh của Ba Huân, chỉ gồm sản xuất kinh doanh thịt gà, trứng gà và loại bỏ các ngành kinh doanh khác.

Theo đó, VinaCapital cũng quy định, nếu Ba Huân không đạt được kết quả như trên sẽ bị phạt, hoặc yêu cầu trả lại vốn đầu tư, cộng dồn với lãi suất 22%, hoặc phải chuyển giao cho VinaCapital (hoặc một đối tác do quỹ này chỉ định) tối thiểu 51% cổ phần.

Khi nhìn những điều khoản này, mọi người sẽ thấy bài toán tương tự mà VinaCapital đã từng áp dụng khi đầu tư vào Tập đoàn Y khoa Hoàn Mỹ của bác sỹ Nguyễn Hữu Tùng.

Có lẽ, ông Don Lam và VinaCapital sẽ còn được thị trường M&A Việt Nam nhắc đến với những thương vụ kinh điển khác.

MINH TRÍ