Trong báo cáo mới công bố, CTCK BIDV (BSC) đánh giá tăng trưởng kinh tế tại Hoa Kỳ và EU tiếp tục ghi nhận triển vọng khả quan theo chỉ số PMI. Ngược lại, kinh tế Trung Quốc đang có dấu hiệu suy giảm do chuỗi cung ứng sản xuất bị gián đoạn và ảnh hưởng tiêu cực từ việc thiếu thốn nguồn năng lượng điện.

Trong nước, số lượng doanh nghiệp mở mới và hoạt động trở lại bắt đầu tăng, hoạt động sản xuất kinh doanh toàn ngành công nghiệp đã tăng trở lại so với tháng trước. BSC điều chỉnh giảm tốc độ tăng trưởng kinh tế từ mức 2,5%-3,4% xuống mức 1,83%-2,1%.

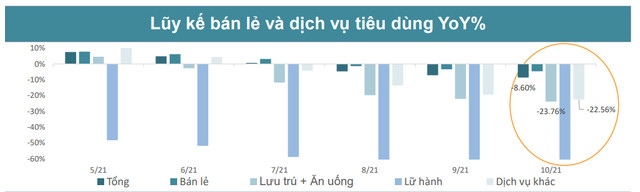

Tốc độ hồi phục của nhóm tiêu dùng bán lẻ dự kiến sẽ thể hiện rõ nét hơn vào tháng 11 khi các lệnh giãn cách xã hội đã dần được dỡ bỏ hết trong tháng 10.

Tới cuối tháng 10, giải ngân ước giảm 8,26% so với cùng kỳ (tương đương xấp xỉ 319 tỷ đồng, bằng 64% kế hoạch trong 2021). BSC vẫn lạc quan khi hiệu lực của Nghị quyết 63/NQCP, cũng như gói trợ cấp kinh tế mới sẽ giúp gia tăng tốc độ giải ngân trong quý 4; theo đó giải ngân ước đạt 95,89% kế hoạch trong 2021.

Về FDI, FDI thực hiện lũy kế 10 tháng ước giảm 4,1%, tuy nhiên tín hiệu phụ hồi được củng cố khi FDI đăng ký tăng 15,6%; vốn cấp mới tăng 11,6% và vốn tăng thêm tăng 24,2%. Kịch bản đưa ra là FDI ước đạt 14,71% trong năm 2021.

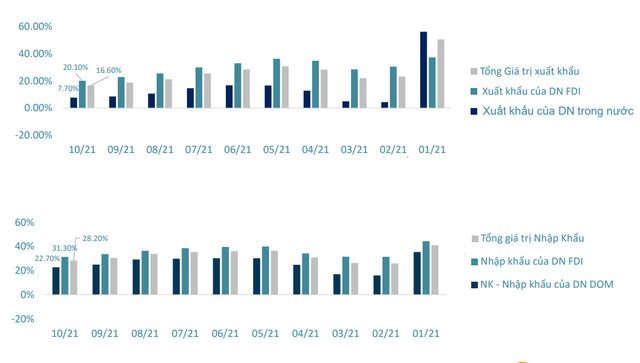

Trong tháng 10, nước ta đã xuất siêu 1,1 tỷ USD. Tốc độ tăng trưởng xuất nhập khẩu giảm mạnh khi so sánh trên nền quý 4 năm ngoái ở mức cao; đồng thời xu hướng tiêu dùng hàng hóa đang dần chuyển sang nhu cầu du lich và đi lại tại các nền kinh tế phương Tây khi các đường bay mở lại vào tháng 11.

BSC điều chỉnh tốc độ tăng trưởng xuất khẩu từ mức 19,4% xuống 18% so với cùng kỳ và nhập khẩu từ mức 30,2% xuống mức 28,8% so với cùng kỳ vào năm 2021.

CPI tháng 10 tăng 1,77% với mức CPI trung bình lũy kế tương ứng là 1,81%. Đà tăng giảm so với tháng trước chủ yếu do giá lương thực, thực phẩm bình ổn trở lại và nhu cầu sử dụng điện suy giảm. BSC tăng dự báo ước tính CPI năm 2021 đạt mức 3,2%-3,5% chủ yếu do giá lương , thực phẩm và giá dầu đều duy trì đà tăng.

VN-Index hướng tới vùng cao mới 1.500 - 1.550 điểm

Về biến động TTCK tháng 11/2021, BSC đưa ra kịch bản đầu tiên cho rằng VN-Index tiếp tục duy trì đà tăng tích cực, hướng tới vùng cao mới từ 1.500 – 1.550 điểm nhờ tâm lý tích cực và gói hỗ trợ kinh tế được Quốc hội thông qua. Dòng tiền tăng trưởng, luân chuyển ở các nhóm ngành và sự đồng thuận của khối ngoại tiếp tục hỗ trợ xu hướng tăng điểm trong tháng 11.

Tại kịch bản thứ hai, VN-Index tăng điểm nhưng mất dần đà tăng vào nửa cuối tháng 11. Áp lực chốt lãi sau khi gói hỗ trợ công bố và biến động kém khả quan của thị trường thế giới khi FED công bố thu hẹp gói hỗ trợ trong tháng 11 cản trở đà tăng của VN-Index. Chỉ số sau khi tăng sẽ điều và tích lũy trên 1.420 điểm.

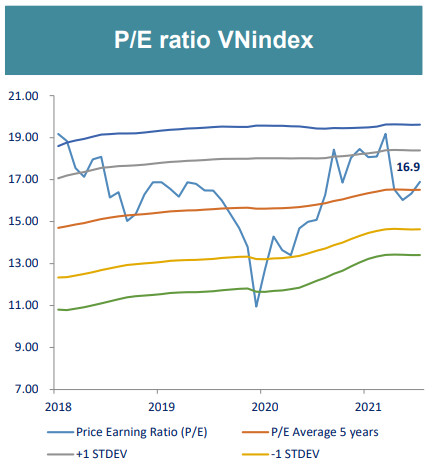

P/E VN-Index cuối quý 3 đang ở mức 16,9 lần, tăng 3,5% so với quý trước, và cao hơn mức 16,5 lần P/E bình quân 5 năm. BSC dự báo P/E sẽ tăng lên mức 17,5 lần do KQKD quý 3 đang thu hẹp đà tăng và mặt bằng giá tăng nhanh; thanh khoản dự báo tiếp tục cải thiện trong tháng 11 với mức 2%.

Lựa chọn nhóm cổ phiếu nào trong thời gian tới?

Khuyến nghị với nhà đầu tư, BSC cho rằng các ngành liên quan đến lĩnh vực đầu tư công như xây dựng hạ tầng, nguyên liệu (đá, thép, xi măng, nhựa đường …) sẽ được hưởng lợi việc đẩy đầu tư công trong nước và thế giới tiếp tục được khuyến nghị đầu tư.

Ngoài ra, nhà đầu tư có thể nắm giữ các nhóm cổ phiếu hưởng lợi từ mở cửa như bán lẻ, vận tải, sản xuất và nhóm cổ phiếu có tiềm năng hồi phục tốt trong và sau dịch như công nghệ thông tin – bưu chính viễn thông; nhóm cổ phiếu xuất khẩu có triển vọng hồi phục sau dịch và có nhu cầu tốt từ thế giới như hóa chất, đá, gỗ, may mặc, thủy sản.

Đặc biệt, BSC khuyến nghị mua và mở mới vị thế khi các cổ phiếu tại các nhịp giảm trong một xu hướng tăng điểm tích cực chung sau giai đoạn 3 tháng đi ngang và tích lũy.

PHƯƠNG LINH