Kết quả khảo sát chuyên gia và ngân hàng của Vietnam Report trên thang Li-kert 5 điểm mới đây đã chỉ ra top 3 yếu tố vĩ mô ảnh hưởng nhất đến kết quả kinh doanh của ngành ngân hàng trong năm 2021, đó là: Sự bùng phát đại dịch trở lại trên diện rộng (4,73/5); Sự phục hồi của kinh tế vĩ mô (4,55/5); Chính sách, quy định của Nhà nước lĩnh vực Ngân hàng (4,36/5). Trên khía cạnh vi mô, xét trong ngân hàng, 3 yếu tố ảnh hưởng nhất: Khả năng áp dụng công nghệ số trong các dịch vụ ngân hàng (4,73/5); Hệ thống quản lý rủi ro và công tác kiểm soát nội bộ (4,64/5); Chất lượng sản phẩm, dịch vụ (4,55/5).

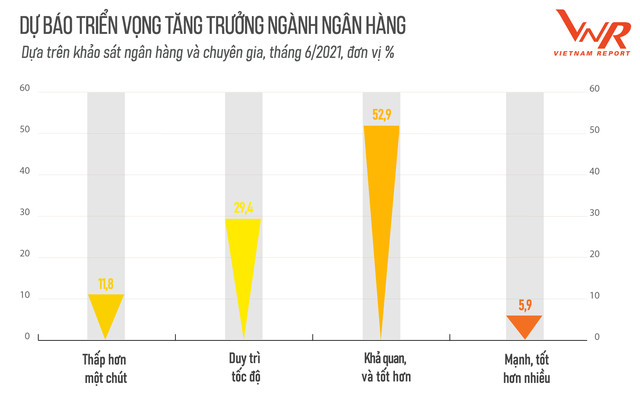

Với những yếu tố thuận lợi đến từ nền kinh tế toàn cầu đang phục hồi, sự hỗ trợ về mặt chính sách, lãi suất thấp tiếp tục được duy trì, cùng sự linh hoạt trong điều hành của ngân hàng khi chuyển hướng mạnh mẽ trong cơ cấu hoạt động và tăng cường đầu tư công nghệ số, có 52,94% chuyên gia và ngân hàng trong khảo sát của Vietnam Report nhận định ngành ngân hàng trong năm 2021 sẽ tăng trưởng khả quan, tốt hơn một chút. Theo đó, tăng trưởng tín dụng cả năm có thể tương đương hoặc cao hơn mức tăng trưởng 12,13% của năm ngoái một chút.

Mặc dù kết quả kinh doanh của nhóm ngành ngân hàng trong những tháng đầu năm có sự vượt trội hơn so với nhiều ngành khác, nhưng các chuyên gia đánh giá tăng trưởng cả năm chỉ đạt ở mức khả quan, không quá tích cực do tăng trưởng tín dụng của nhóm ngân hàng thiên về nhiều yếu tố chưa thực chất, còn tiềm ẩn những rủi ro, thách thức, nhất là khi dịch bệnh đang diễn biến khó lường, chưa được kiểm soát.

Top 5 thách thức ngành ngân hàng

Cơ hội luôn đi kèm cùng thách thức. Đợt bùng phát dịch thứ tư trong những tháng vừa qua, đã nhắc nhở chúng ta về những thách thức rất lớn vẫn còn hiện hữu trong năm nay. Kết quả khảo sát chuyên gia và ngân hàng của Vietnam Report đã chỉ ra Top 5 thách thức đối với ngành ngân hàng trong năm 2021.

Đầu tiên là diễn biến phức tạp của đại dịch và sự gia tăng nợ xấu. Ảnh hưởng của đại dịch Covid-19 từ năm 2020 đã khiến nhiều doanh nghiệp bị thiệt hại nặng nề, thậm chí rơi vào tình trạng phá sản. Số liệu của Tổng cục Thống kê cho biết, trong 6 tháng đầu năm nay có 70,2 nghìn doanh nghiệp tạm ngừng kinh doanh có thời hạn, ngừng hoạt động chờ làm thủ tục giải thể và hoàn tất thủ tục giải thể. Trong những tháng đầu năm, nợ xấu của toàn hệ thống không quá cao, chưa đến mức đáng lo ngại nhưng nó luôn hiên hữu và tiềm ẩn và có xu hướng gia tăng.

Đợt bùng phát lần thứ tư của dịch bệnh Covid-19 vẫn đang diễn biến phức tạp tại nhiều tỉnh thành, trên cả nước mỗi ngày có hàng nghìn ca mắc mới, TP.HCM phải thực hiện giãn cách toàn thành phố theo Chỉ thị 16 tạo thêm những lo ngại về sự phục hồi kinh tế. Nếu tốc độ tiêm chủng của Việt Nam không đáp ứng dịch bệnh chưa được kiểm soát thì đến năm 2022 nền kinh tế sẽ bị chững lại, các doanh nghiệp không hồi phục được như mô hình trước dịch và khả năng trả nợ giảm. Khi đó, nợ xấu sẽ gối đầu nhau và tăng dần lên, như vậy doanh nghiệp và nhiều khách hàng cá nhân không tiếp cận được vốn, cùng với đó là nhu cầu tín dụng giảm. Đây là một thách thức rất lớn mà các ngân hàng cần phải theo dõi chặt chẽ và chuẩn bị cho những kịch bản xấu nhất có thể xảy ra.

Thứ hai là tuân thủ các chuẩn mực quốc tế ở cấp độ cao hơn. Theo xu thế phát triển và hội nhập, nhóm ngân hàng cần thực hiện các chuẩn mực quốc tế cao hơn như Basel II, Basel III, v.v nhằm nâng cao năng lực quản trị rủi ro, khẳng định vị thế, đồng thời tăng khả năng cạnh tranh với các ngân hàng trong khu vực và thế giới, và tạo niềm tin cho khách hàng. Ngân hàng là nhóm ngành có hệ thống tài chính rất hoàn thiện với nhiều chỉ tiêu đánh giá. Trong đó, tỷ lệ an toàn vốn (CAR) vẫn đang là vướng mắc lớn để các ngân hàng đạt được yêu cầu của các chuẩn mực này. Nếu vốn chủ sở hữu không tăng tương xứng với cho khoản vay và đầu tư thì hệ số CAR sẽ giảm, cho nên việc tăng vốn và đảm bảo tỷ lệ CAR theo các chuẩn mực là một áp lực rất lớn đối với các ngân hàng.

Thống kê sơ bộ trong năm nay có khoảng 16 ngân niêm yết và đăng ký giao dịch lên kế hoạch tăng vốn điều lệ. Nhóm ngân hàng tăng vốn sẽ giải quyết được nhiều vấn đề như cải thiện được hiệu quả hoạt động liên quan đến chỉ số như là tỷ lệ an toàn vốn, NIM và tăng khả năng cho vay. Tuy nhiên, việc tăng vốn cũng gặp nhiều khó khăn, phụ thuộc vào sự chấp thuận của NHNN cùng nhiều yếu tố khác. Ngân hàng tăng vốn bằng thưởng cổ phiếu khá dễ dàng, nhưng tăng vốn bằng cách phát hành quyền mua sẽ chịu tác động bởi chu kỳ cổ phiếu. Nếu TTCK thuận lợi, tăng điểm, các ngân hàng sẽ không gặp khó khăn cho việc phát hành tăng vốn này, nhưng khi thị trường bước vào pha điều chỉnh, tâm lý nhà đầu tư yếu sẽ rất khó xuống tiền mua thêm cổ phiếu phát hành. Đây là một thách thức nhưng là điều mà các ngân hàng phải làm khi TTCK đang diễn biến thuận lợi.

Ba là, sự cạnh tranh của ngân hàng trong các dự án chuyển đổi số và đa dạng hóa sản phẩm, dịch vụ. Trong bối cảnh hội nhập và sự phát triển của công nghệ, áp lực cạnh tranh của ngành ngân hàng ngày càng khốc liệt. Không chỉ là cuộc cạnh tranh của ngân hàng với nhau, giữa các ngân hàng với các công ty tài chính mà còn là giữa ngân hàng với fintech và bigtech, nhất là trong lĩnh vực dịch vụ thanh toán và cho vay nhỏ lẻ, tiêu dùng.

Khảo sát trong tháng 6 năm 2021 của Vietnam Report đã chỉ ra top 3 lợi thế cạnh tranh được các ngân hàng lựa chọn nhiều nhất, đó là: Ứng dụng công nghệ (90,91% phản hồi); Đa dạng hóa sản phẩm, dịch vụ (54,55%); Mạng lưới và kênh phân phối (36,36%). Có thể thấy đẩy mạnh các ứng dụng công nghệ và đa dạng hóa sản phẩm là hai chiến lược mũi nhọn được nhiều ngân hàng lựa chọn để nâng cao năng lực cạnh tranh của mình. Ngân hàng nào tiên phong đi đầu, làm phong phú sự trải nghiệm của khách hàng hoàn hảo nhất, sẽ để lại ấn tượng tốt nhất. Điều này đòi hỏi mỗi ngân hàng phải thay đổi nhanh hơn, quyết liệt hơn để tạo dựng được hình ảnh và vị thế của mình.

Bốn là, những nút thắt về chính sách với các mô hình kinh doanh mới. Cùng với sự phát triển của công nghệ, nhiều mô hình kinh doanh mới trong lĩnh vực tài chính ra đời như mô hình ngân hàng số 100%, tiền kỹ thuật số, cho vay ngang hàng v.v và đang cạnh tranh trực tiếp với các ngân hàng truyền thống. Tuy nhiên, tại Việt Nam nhiều quy định liên quan đến thanh toán không dùng tiền mặt, cho vay ngang hàng, dự thảo thay thế Nghị định 101 về thanh toán không dùng tiền mặt v.v. vẫn đang ở dạng dự thảo, chưa được chính thức ban hành. Các quy định pháp lý trong nước lại chưa theo kịp với yêu cầu, khiến các NHTM e dè trong việc áp dụng công nghệ, dịch vụ mới ngoài khuôn khổ cho phép. Những nút thắt về chính sách này cần các cơ quan quản lý và nghiên cứu cần có phương án tiếp cận kịp thời.

Năm là, rủi ro về an ninh mạng, thông tin dữ liệu an toàn. Ngân hàng đóng vai trò là trụ cột của nền kinh tế và luôn dẫn đầu trong việc ứng dụng hệ thống công nghệ thông tin, hầu hết các giao dịch và hoạt động tài chính được xử lý trực tuyến nên có một tỷ lệ cao số vụ tội phạm an ninh mạng liên quan đến các ngân hàng. Thêm vào đó, đại dịch Covid-19 bùng phát cũng khiến cho các ngân hàng phải đối mặt với số lượng các hoạt động gian lận tăng lên đáng kể. Ngoài ra, ngân hàng cũng gặp phải những rủi ro về đạo đức liên quan đến khách hàng, và nhân viên ngân hàng.

Với loại hình ngân hàng mở được giới thiệu gần đây, khách hàng ngày càng quan tâm nhiều hơn đến vấn đề bảo mật, quyền riêng tư, gian lận trong lĩnh vực ngân hàng và fintech. Ngân hàng mở cũng đã làm tăng tác động của các vụ vi phạm và sự cố an ninh mạng. Tính bảo mật cao chính là chìa khóa mang lại niềm tin cho khách hàng và các đối tác trong kinh doanh. Kết quả khảo của Vietnam Report với khách hàng sử dụng sản phẩm, dịch vụ ngân hàng đã chỉ ra top 3 yếu tố khi lựa chọn một ngân hàng: trong đứng đầu là ngân hàng có Giao dịch an toàn, bảo mật cao (67,65%); Thủ tục đơn giản, nhanh chóng (64,71%); Phí dịch vụ (50%).

THANH BÌNH