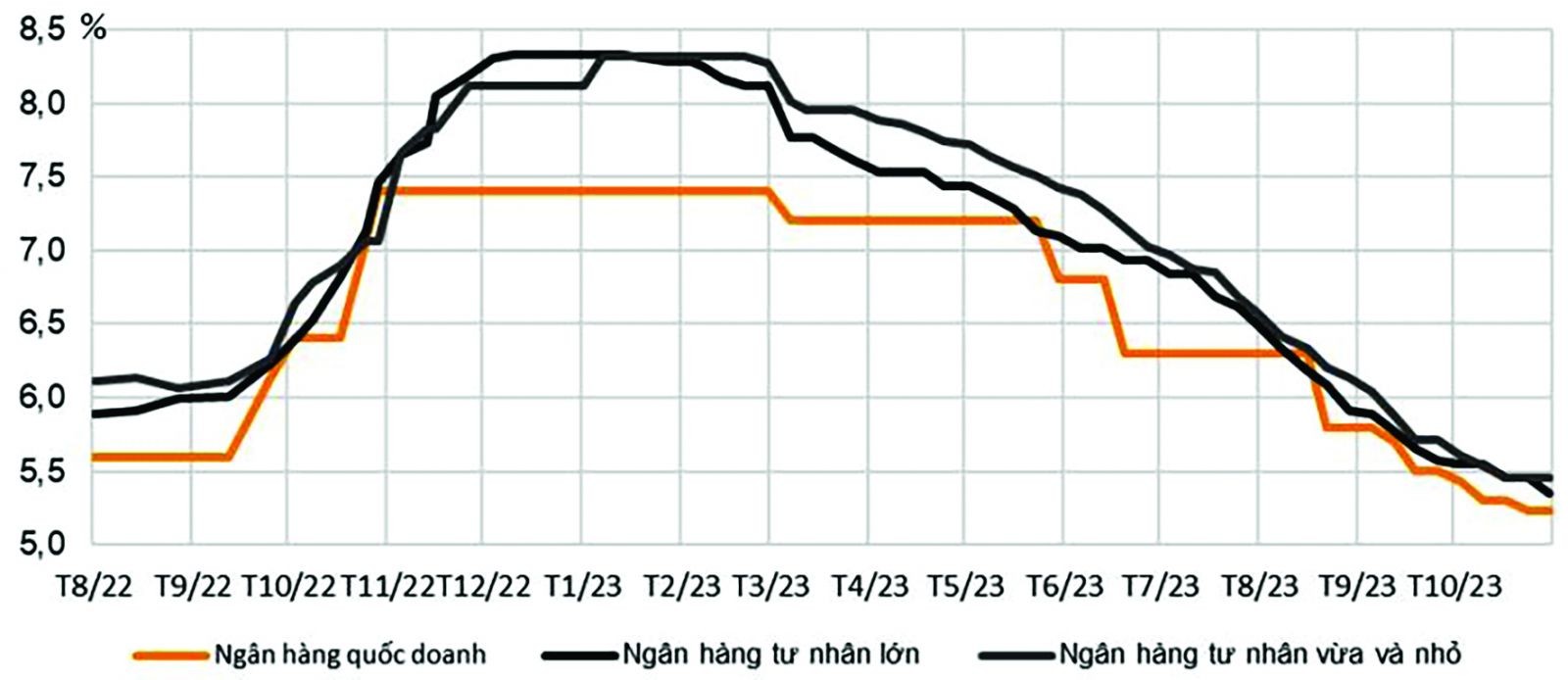

Thống kê của NHNN cho thấy, đến nay lãi suất trung bình của những khoản cho vay mới đã giảm 2 - 2,2%. Còn lãi vay của một số khoản cho vay trước đây vẫn neo cao vì độ trễ của chính sách.

Tín hiệu tích cực

Để giảm được lãi suất, chi phí vốn (COF) của các ngân hàng cần được giảm xuống. Thống kê của VNDirect tại cuối quý III/2023 cho thấy, tổng NIM của 25 ngân hàng niêm yết đã giảm 47 điểm cơ bản xuống 3,32% so với cùng kỳ năm ngoái, với 22/25 ngân hàng có NIM giảm so với cùng kỳ năm ngoái.

Tuy nhiên, ông Vũ Mạnh Hùng, Chuyên gia của VNDirect phân tích, có một tín hiệu tích cực khi COF của cả ngành ngân hàng trong quý 3 giảm 33 điểm cơ bản so với quý trước. Điều này chủ yếu nhờ vào (1) nguồn huy động chi phí thấp bắt đầu có hiệu quả và (2) tỷ lệ CASA tăng cao hơn (từ 18,1% cuối quý 2/2022 lên 18,9% cuối quý 3/2023). Theo đó, COF được kỳ vọng sẽ giảm hơn nữa trong quý 4/2023 nhờ tiền gửi chi phí thấp sẽ chiếm tỷ trọng cao hơn trong cơ cấu nguồn vốn của các ngân hàng thương mại.

Lãi vay cần giảm mức nào?

Với điều kiện đầu vào (COF) thuận lợi hơn, đặt trong khả năng hệ thống không chịu nhiều áp lực tỷ giá và lạm phát, ông Quản Trọng Thành, Giám đốc phân tích MSVN cho rằng, lãi vay cần giảm thêm ít nhất 1% so với mặt bằng hiện tại. Trong đó, lãi vay mua nhà ở mức 8-9%/năm (tính cả phần thả nổi) so với mức 10-11%/năm hiện nay, thậm chí có ngân hàng lãi suất thả nổi lên đến trên 13%/năm.

“Lãi suất chính sách nên được duy trì như hiện tại, còn mặt bằng lãi suất huy động tự thân đã có đà giảm. Nhà nước cần điều tiết thanh khoản hợp lý, sẵn sàng hỗ trợ thanh khoản để không làm lãi suất trên thị trường 1 tăng lên”, ông Thành nhấn mạnh.

Thống kê của DĐDN ghi nhận, hiện 4 NHTM nhà nước đã đưa lãi vay về mức rất thấp. Ví dụ như Vietcombank, BIDV, Agribank... đã giảm 2% lãi vay so với năm trước. Các NHTMCP cũng có những gói cho vay SME, hay vay mua nhà, ưu đãi ngắn hạn từ trên 6%/năm như TPB, HDB, OCB, VIB, STB, ACB, UOB... Tuy nhiên, mức cho vay bình quân vẫn còn cao, khoảng từ 9% đến trên 9%/năm.

Cùng với đó, lãi suất cho vay mua nhà thả nổi vẫn ở mức cao. Chẳng hạn như ngay chính Vietcombank hay BIDV, lãi suất sau thời gian ưu đãi cố định (khoảng 8%) sẽ phải cộng thêm biên độ từ 3,5%. Khi các ngân hàng đi đầu có phần lãi suất thả nổi còn cao, thì chắc chắn vẫn sẽ có nhiều e ngại về biến động lãi suất và vượt quá thu nhập và khả năng trả nợ của phía người vay.

LÊ MỸ