Vốn điều lệ đứng 2 toàn ngành

Chất lượng tài sản và nguồn vốn luôn là trọng tâm chiến lược mà Techcombank kiên định duy trì nhiều năm qua. Từ lâu, Techcombank đã tập trung vào việc nâng cao quản trị rủi ro trong hệ thống cũng như áp dụng các chuẩn mực quốc tế. Techcombank là ngân hàng đầu tiên triển khai IFRS 9 tại Việt Nam trong năm 2018, và tuân thủ hoàn toàn Thông tư 41 trong năm 2019, cũng như hoàn thành 3 cột trụ Basel II trong năm 2020. Vào năm 2021, Techcombank đã nâng cấp các tiêu chuẩn tuân thủ Basel, IFRS và đặc biệt là mô hình kiểm tra sức chịu đựng (stress test) trên các lĩnh vực quản lý rủi ro tín dụng, thanh khoản và hoạt động. Hiện ngân hàng đang triển khai tích cực Basel III, đặc biệt trong hoạt động quản trị rủi ro thanh khoản.

“Ngân hàng luôn nhất quán với việc đảm bảo nguồn vốn dồi dào, thanh khoản tốt để đi qua các chu kỳ biến động của nền kinh tế”, Ông Ngô Hoàng Hà - Giám đốc cao cấp Tài chính Doanh nghiệp Techcombank nhấn mạnh

Thống kê từ báo cáo tài chính năm 2022 của 27 ngân hàng niêm yết và giao dịch trên HoSE cho thấy, tỷ lệ nợ xấu có xu hướng tăng tại đa số nhà băng. Bất chấp tình hình khó khăn chung, Techcombank vẫn nằm trong nhóm nhà băng hiếm hoi duy trì được chất lượng tài sản lành mạnh với tỷ lệ nợ xấu tại ngày 31/12/2022 chỉ ở mức 0,7% và đặt mục tiêu kiểm soát dưới 1,5% trong năm 2023.

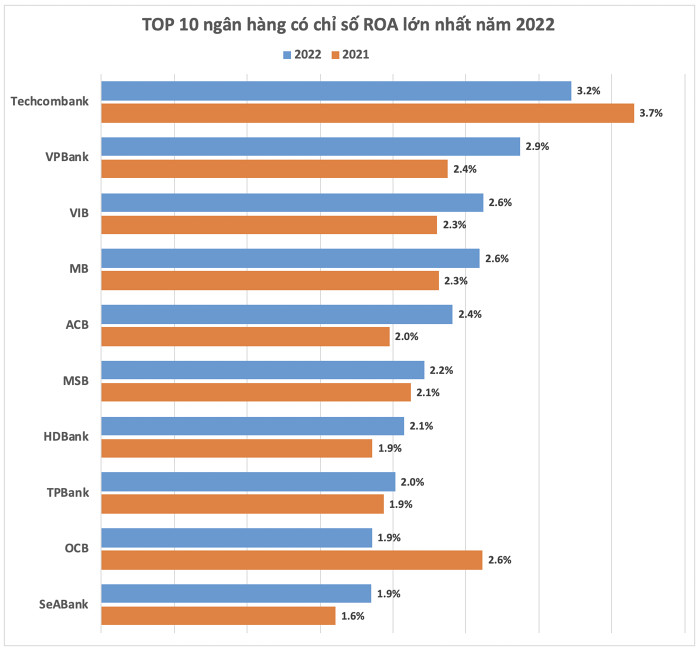

Cùng với chất lượng tài sản, năm 2022, tỷ lệ an toàn vốn (CAR) hợp nhất của Techcombank theo Thông tư 41/2016/TT-NHNN duy trì ở mức cao nhất hệ thống là 15,2%, tăng so với mức 15,0% cuối năm 2021. Kết quả này được góp phần bởi sự dịch chuyển cơ cấu tín dụng sang cho vay cá nhân với hệ số rủi ro thấp hơn (trung bình khoảng 73% trong năm 2022, so với mức 103% của tín dụng cho khách hàng doanh nghiệp lớn), và việc ngân hàng tiếp tục thực thi chính sách thận trọng không chia cổ tức bằng tiền mặt.

Năm 2022, vốn chủ sở hữu của Techcombank tăng thêm 21,9% lên 113.425 tỷ đồng, đứng thứ hai hệ thống ngân hàng, chỉ sau Vietcombank. Trong đó, tổng lợi nhuận chưa sử dụng của Techcombank đến cuối năm ngoái đạt hơn 64.400 tỷ đồng, cao nhất ngành ngân hàng. “Kho” dự trữ lợi nhuận khổng lồ này giúp Techcombank hoàn toàn chủ động trong các mục tiêu kinh doanh 2023 và các năm tiếp theo, và có thể tăng vốn điều lệ lên mức cao nhất nhì hệ thống nếu cần thiết.

“Nhờ có được kết quả kinh doanh rất khả quan trong những năm trước, quy mô vốn chủ sở hữu của Techcombank được gia tăng đáng kể và hiện cao thứ 2 toàn ngành, chỉ sau Vietcombank. Độ dày vốn cao nhất toàn ngành là một lợi thế lớn giúp Techcombank cạnh tranh với các ngân hàng khác trong việc giành được hạn mức tăng trưởng tín dụng từ Ngân hàng Nhà nước”, Chứng khoán MB nhận định.

Tiếp tục đầu tư cho nền tảng

Với Techcombank, ban lãnh đạo ngân hàng cũng nhận định nền kinh tế Việt Nam năm 2023 tăng trưởng 5 – 6,5%, với nhiều biến động cũng như khó khăn tiềm ẩn do cả yếu tố trong nước và quốc tế. Tuy nhiên, ban lãnh đạo Techcombank tin rằng câu chuyện tăng trưởng với các xu hướng và triển vọng vĩ mô trung và dài hạn vẫn được duy trì. Các xu hướng như gia tăng đô thị hóa và gia đình hạt nhân, cùng tỷ lệ sở hữu nhà ở thấp là cơ sở cho tiềm năng của thị trường bất động sản. Ngoài ra, các xu hướng như gia tăng gia sản, sự xuất hiện ngày càng nhiều của tầng lớp trung lưu, chuyển đổi số trong ngành tài chính sẽ tăng tốc mạnh mẽ.

Chia sẻ tại buổi “Gặp gỡ nhà đầu tư cá nhân” ngày 02/02/2023, ông Ngô Hoàng Hà cho biết, mảng bất động sản là một trong những mảng trụ cột của Ngân hàng. Dù hiện mảng bất động sản đang chịu khó khăn tạm thời khi lãi suất tăng cao, thanh khoản co hẹp, nhưng về dài hạn vẫn rất tích cực. Techcombank sẽ tiếp tục phát triển mạnh ở mảng này, bên cạnh việc đa dạng hóa các lĩnh vực khác.

Theo Chứng khoán Rồng Việt (VDSC) ảnh hưởng của thị trường bất động sản và trái phiếu đối kết quả kinh doanh của Techcombank chỉ mang tính tạm thời trong khi nền tảng cơ bản dài hạn vẫn duy trì, bao gồm cơ sở hạ tầng công nghệ hàng đầu, bộ đệm vốn vững chắc và một hệ sinh thái được kết nối tốt.

Mặt khác, nhóm phân tích đánh giá, cấu trúc huy động được thiết lập vững chắc hỗ trợ bởi mạng lưới tiền gửi bán lẻ hàng đầu tập trung vào phân khúc khách hàng cao cấp vốn là lợi thế cạnh tranh của Techcombank.

Để vượt qua khó khăn giai đoạn này, Techcombank đã thực hiện chiến lược quản lý chuỗi giá trị, tức là quản lý từ chủ đầu tư, bên thi công xây dựng cho đến khách hàng cá nhân. Điều này giúp ngân hàng quản lý được về mặt dòng tiền của toàn bộ dự án nên rủi ro sẽ thấp hơn, và hiểu ngay được khi nào thì doanh nghiệp bất động sản có khó khăn dòng tiền và xử lý kịp thời. Ngoài ra, Techcombank chọn các khách hàng doanh nghiệp uy tín có chất lượng tài chính lành mạnh, dự án có pháp lý tốt. Đối với khách hàng cá nhâ, Techcombank cho vay những khách hàng có thu nhập cao.

Chuyển đổi số mạnh mẽ

Bên cạnh đó, trong những năm qua, Techcombank đã tập trung vào việc xây dựng các khả năng nền tảng, ví dụ: triển khai các nền tảng cốt lõi thế hệ mới (đặc biệt điện toán đám mây) xây dựng và nâng cấp năng lực dữ liệu tiên tiến, vượt trội trong toàn ngân hàng. Nhờ vậy, Techcombank có thể tận dụng các nền tảng thế hệ mới và dữ liệu để cung cấp các dịch vụ và giải pháp hàng đầu - đem lại giá trị khách hàng độc đáo và khác biệt nhờ sức mạnh của 3 trụ cột kỹ thuật số, dữ liệu và nhân tài.

Những năng lực mới này sẽ giúp Techcombank đạt được mục tiêu quan trọng nhất - tăng số dư CASA, tăng thu nhập từ phí thông qua các mô hình kinh doanh được cải tiến và đa dạng hóa danh mục tín dụng. Song song với đó, ngân hàng sẽ tiếp tục tập trung tối ưu hóa nguồn vốn, đảm bảo an toàn và hiệu quả cao trong bối cảnh thị trường vẫn còn nhiều rủi ro bất định.

Về phía nguồn vốn, môi trường lãi suất cao trên toàn cầu, thanh khoản hệ thống bớt dồi dào và tâm lý tiêu cực về thị trường bất động sản và trái phiếu đã góp phần khiến số dư CASA sụt giảm, do khách hàng có xu hướng giảm nắm giữ tiền mặt để đầu tư hay chi tiêu và tăng mở tài khoản tiết kiệm.

Trong bối cảnh này, mức tăng trưởng mạnh mẽ của số dư tiền gửi có kỳ hạn, đặc biệt quý 4 tăng 32,3% so với quý trước, đã cho thấy sự quyết liệt trong hành động thức thời của Techcombank, đảm bảo nguồn vốn trong nước khi chi phí đi vay từ thị trường quốc tế bị tác động kép (do ảnh hưởng của lãi suất và tỷ giá), cũng như đã thể hiện sự tin tưởng cao của khách hàng vào thương hiệu và an toàn hệ thống cũng như hoạt động của Ngân hàng.

Lãnh đạo Techcombank cho hay, việc chuẩn bị cho các kịch bản căng thẳng có thể xảy ra là hoạt động thường nhật và xuyên suốt, từ các cấp quản trị đến điều hành, thực thi của ngân hàng thông qua các quy trình, nền tảng minh bạch, rõ ràng. Đây là cách ngân hàng đảm bảo, với mỗi kịch bản sẽ có phương án phù hợp nhất.

Chẳng hạn, thách thức tương tự quý 4/2022 kéo dài trong những tháng đầu năm 2023, hay kịch bản khó khăn hơn là lãi suất tiếp tục tăng cao, tỷ giá biến động mạnh…. Trong cả hai kịch bản thì nợ xấu Techcombank đều sẽ được kiểm soát ở mức ổn định, và không ảnh hướng đến tình hình tài chính ngân hàng. “Chúng tôi tin rằng các thế mạnh cơ bản của Techcombank sẽ cho phép ngân hàng tiếp tục vượt trội so với các tiêu chuẩn ngành trong trung hạn, đặc biệt là về sức mạnh của cơ sở vốn, vị thế thanh khoản và phí ròng, tỉ lệ thu nhập ngoài lãi trên tổng thu nhập hoạt động", đại diện ngân hàng nhấn mạnh.

THỦY LIỄU