Mỹ áp thuế mới

Tối thứ 6 tuần trước theo giờ Việt Nam, ông Trump thông báo sẽ công bố các biện pháp thuế quan đáp trả nhiều quốc gia vào thứ 2 và thứ 3 tới, nhưng không đề cập cụ thể nước nào. Đợt đánh thuế lần này chủ yếu nhắm vào các quốc gia mà thuế quan hoặc các hàng rào phi thuế cao với hàng hóa Mỹ nên gọi là "thuế quan đáp trả".

Mỹ áp thuế nhôm thép, theo Tổng thống Donald Trump, là nỗ lực sẽ đảm bảo Mỹ không còn phải dựa vào các nước khác trong các ngành quan trọng như nhôm và thép, chấm dứt việc nước ngoài xả hàng giá rẻ vào Mỹ, thúc đẩy sản xuất trong nước và bảo vệ các ngành công nghiệp trụ cột với an ninh quốc gia. Ảnh minh họa: ITN

Tuy Tổng thống Mỹ không nêu trực tiếp tên quốc gia nhưng như các lần trước, báo chí nước ngoài khai thác tin/phát biểu từ các ứng cử viên liên quan Ngoại giao và Thương mại của Trump để nêu các quốc gia đang trong tầm ngắm (gián tiếp) là Ấn Độ, Việt Nam, Brazil - bên cạnh nhiều quốc gia khác.

Theo ứng cử Đại diện thương mại Mỹ, Việt Nam được đề cập trong một vài quan điểm vắn tắt cho thấy vấn đề ông Trump và Mỹ muốn là Việt Nam giảm thuế nhập khẩu và giảm các hàng rào phi thuế đối với hàng hóa nhập khẩu vào Việt Nam từ Mỹ.

Do đó, theo tôi, có thể có tin tức không tích cực mấy ít nhất trong những đầu tuần liên quan thuế quan này (khả năng cao). Tuy nhiên, ông Trump đưa ra mục đích là muốn các quốc gia như Việt Nam tạo điều kiện cho hàng hóa nhập từ Mỹ - cho thấy mục tiêu rõ ràng và khả năng đàm phán cao. Với chiến lược ngoại giao cây tre khôn khéo của ta từ trước đến nay, một góc độ nào đó tôi vẫn tin vào khả năng đàm phán của Việt Nam để thiệt hại (nếu có và/hoặc mức độ phải chấp nhận) ở mức thấp nhất.

Như dự báo, theo văn bản vừa được Tổng thống Mỹ Donald Trump ký ngày đầu tuần (theo giờ Việt Nam), Mỹ sẽ chính thức công bố mức thuế mới mới với các hàng nhôm thép - toàn bộ, nhập khẩu vào Mỹ. "Chúng ta sẽ áp thuế nhập khẩu 25%, không có ngoại lệ, với toàn bộ nhôm thép. Việc này đồng nghĩa sẽ có nhiều doanh nghiệp đến Mỹ hoạt động", Tổng thống Mỹ Donald Trump cho biết ngày 10/2, sau khi ký sắc lệnh áp thuế tại Phòng Bầu dục. Thuế mới sẽ có hiệu lực từ ngày 4/3.

Như vậy, thuế nhập khẩu nhôm sẽ tăng từ mức 10% áp dụng từ năm 2018 lên 25%. Các nước đang được miễn thuế nhôm, thép cũng sẽ không còn được quyền lợi này. Một số doanh nghiệp Việt Nam có mặt hàng nhôm, thép nhập khẩu vào thị trường Mỹ theo đó cũng sẽ phải chịu thuế mới.

Thị trường chứng khoán sẽ ra sao?

Về dài hạn thị trường chứng khoán vẫn đi theo khả năng tăng trưởng lợi nhuận sinh ra từ các doanh nghiệp niêm yết và trong ngắn hoặc trung hạn có sự góp mặt của thay đổi định giá (đại diện là P/E) phản ánh mức độ rủi ro và tâm lý thị trường.

Do đó, các thông tin trên sẽ tác động thu hẹp P/E hay nói cách khác là trước một rủi ro thì thị trường dễ điều chỉnh về vùng rẻ hơn để phản ánh và dòng tiền chỉ chấp nhận mua ở các mức giá đủ thấp. Việc điều chỉnh về dự phóng lợi nhuận thì thường sẽ chậm hơn nhiều và mất thời gian để đủ thông tin hơn nên thường định giá phản ánh trước và mạnh mẽ.

Như các phân tích trước đây của tôi thì năm 2025 này thì sự phục hồi các cấu phần nội địa sẽ dẫn dắt xu hướng chính của thị trường chứng khoán (và thị trường bất động sản), trong khi đó sự tác động bên ngoài sẽ khiến con đường đi trên xu hướng chính năm nay rất gập gềnh - mà chúng ta đang đối mặt.

Thực ra, chuyện dự báo chỉ số trong ngắn hạn là không khả thi nhưng phân tích sự biến động này tác động lên định giá là một yếu tố đầu vào có giá trị tham khảo cho các nhà đầu tư trung hay dài hạn. Do đó, ở đây tôi đưa ra các góc nhìn định giá (phản ánh tác động của rủi ro và tâm lý) đã diễn ra trong lịch sử để giúp có thêm một yếu tố đầu vào cho hành động:

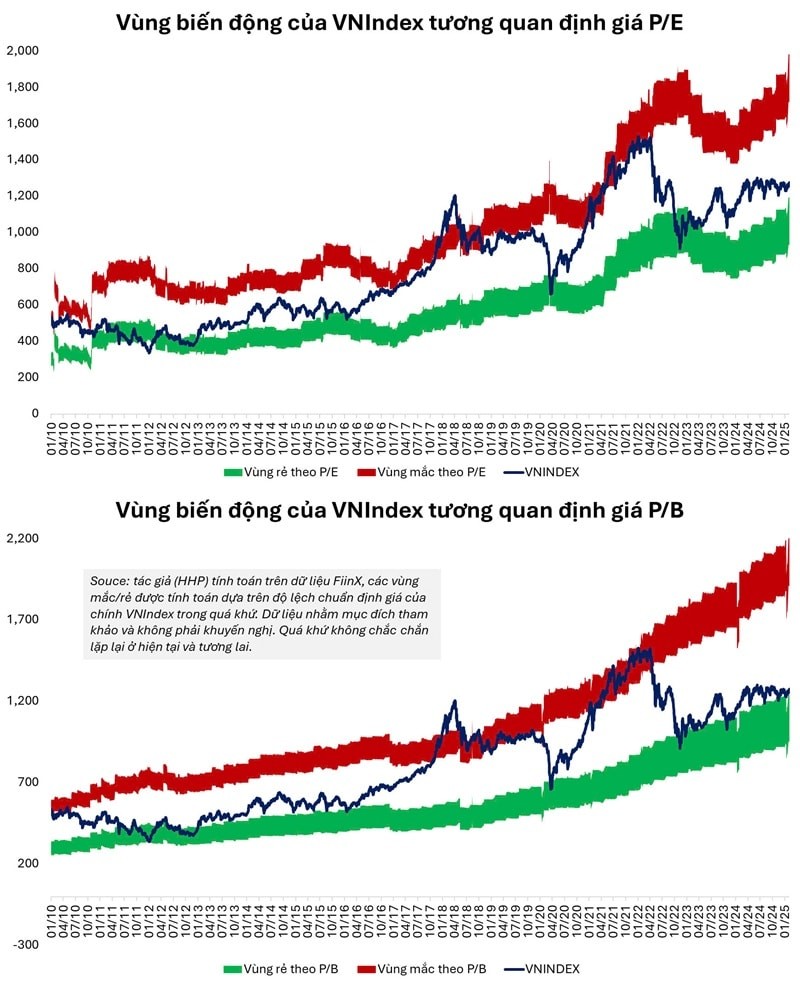

Trên đây là diễn biến chỉ số tương ứng với các vùng định giá lịch sử rẻ/đắt ra sao (lưu ý là những diễn biến lịch sử chỉ để tham khảo). Theo đó, bản chất thị trường đã phản ánh sẵn một phần lo ngại trước tết khiến chỉ số chỉ lanh quanh vùng định giá tương đối thấp - phản ánh một phần lo ngại ông Trump và quốc tế bên cạnh sự thận trọng với phục hồi trong nước.

Tuy nhiên, định giá vẫn không đủ rẻ trước các tin tức tác động mạnh về triển vọng và rủi ro thị trường đến tâm lý nhà đầu tư chủ yếu là cá nhân ở Việt Nam.

Do đó, có xác suất nhất định mà thị trường có thể điều chỉnh để phản ánh các rủi ro tiềm tàng mà theo tôi nó cũng khó tệ hơn 2 mốc thời điểm là (1) đại dịch Covid và (2) khủng hoảng thị trường tài chính và bất động sản năm 2022.

Nếu dựa vào 2 mốc này để tính khả năng tác động tiêu cực của thị trường - tương mức với trạng thái hoảng loạn (panic) nhất xảy ra trong 5 năm gần đây sẽ như sau:

Vùng VN-Index tương ứng 1.174,12-1.143,01 là phản ánh khó khăn cao nhất theo P/B vào 2 thời điểm trên, tương ứng điều chỉnh 7,9% đến 10,4%.

Vùng VN-Index tương ứng 959,18-1.032,88 phản ánh khó khăn nhất theo P/E vào 2 thời điểm trên, tương ứng điều chỉnh lên đến 19,0% đến 24,8%.

Trước tiên, tôi phải nhắc lại là các mốc này là phản ứng tiêu cực nhất của thị trường trong 2 sự kiện hoảng loạn nhất thị trường 5 năm vừa qua. Sự kiện thuế quan (nếu có) theo quan điểm cá nhân tôi sẽ khó mà mạnh hơn các sự kiện này. Thông thường với đặc thù thâm dụng vốn của nhiều nhóm ngành trên thị trường chứng khoán Việt Nam thì thước đo P/B được ưu tiên hơn P/E trong những giai đoạn hoảng loạn.

Với các nhà đầu tư phân bổ nhiều lần vào thị trường chứ không phân bổ "1 cục" và phân bổ theo điều chỉnh tỷ trọng theo dòng tiền thì họ thường quan tâm mức độ tương đối rẻ đủ tốt chứ không quá quan tâm đến có xảy ra các mốc panic lớn hay không.

Theo đó, một mốc tương đối tốt theo quan điểm cá nhân tôi là 20% thời gian thị trường ở vùng rẻ nhất (hay 20% số phiên ở mốc rẻ nhất).

Điều này tương ứng với thị trường chứng khoán hiện nay ở mốc 1.227,75 trở xuống là một mốc mà thị trường vào vùng 20% rẻ nhất (nếu nhìn theo góc độ định giá lịch sử P/E) là một tham chiếu.

Hành động phù hợp với khẩu vị đầu tư

Một kế hoạch đầu tư có độ đa dạng tương đối, quản trị bằng tỷ trọng là một phương pháp tốt cho nhà đầu tư cá nhân tránh bị tác động tâm lý quá mạnh hay cố gắng đoán thị trường.

Với nhà đầu tư phân bổ: Nếu nhà đầu tư đang thận trọng thì hành động gia tăng tỷ trọng (nếu đang trong kế hoạch cần gia tăng) khi thị trường điều chỉnh đủ rẻ và hấp dẫn trước động thái trên. Trên con đường bất định năm nay thì không nên all-in hay dùng margin từ trước và chỉ nên tận dụng mua trong các đợt điều chỉnh.

Nếu nhà đầu tư đã thiết lập được danh mục đủ tỷ trọng và giờ các yếu tố ảnh hưởng bất định xảy ra thì (1) đôi khi việc mình giảm tỷ trọng một phần để giúp kiểm soát tâm lý tốt hơn vẫn là điều cần cân nhắc. Ngoài ra, với những nhà đầu tư đủ am hiểu thì (2) công cụ phái sinh khi sử dụng đúng là một lựa chọn phòng thủ (hedging) tương đối tốt trước các biến động bất thường. Ở đó, các biến động ở danh mục phân bổ của bạn sẽ bị hiệu ứng ngược của phái sinh giảm tác động - lưu ý là chỉ dùng cho mục đích hedging.

Với nhà đầu tư tích sản hay đầu tư định kỳ: Theo tôi điều chỉnh là lợi thế nhiều hơn vì tích sản thường dựa vào chứng chỉ quỹ hay các cổ phiếu cơ bản tốt và bền vững thì nhóm này đa số có định giá không rẻ, thậm chí một số ít là tương đối cao. Do đó, đợt điều chỉnh đủ tốt như trên của các cổ phiếu này đi kèm thị trường lại mở ra cơ hội tích sản mà nhiều nhà đầu tư đang chờ đợi - thực tế thấy thể hiện của quỹ tốt liên tục - dựa vào một số nhóm tăng giá kéo dài chưa chắc là cơ hội tốt để tích lũy.

Một góc nhìn khác là từ các thách thức bên ngoài lớn dần ảnh hưởng tăng trưởng kinh tế thì Chính phủ sẽ tập trung hơn vào giải quyết ách tắc và kích thích các cấu phần nội địa để đạt mục tiêu GDP. Nếu các động lực này đủ mạnh thì theo tôi về dài hạn chứng khoán vẫn là kênh đầu tư tốt và khi đó các gập gềnh cho yếu tố bên ngoài tạo ra dù có nhiều rủi ro nhưng cũng đi kèm nhiều cơ hội hấp dẫn. Đầu tư chứng khoán luôn là cơ hội và thách thức đan xen.

HUỲNH HOÀNG PHƯƠNG, Chuyên gia phân tích