Cục Thuế TP HCM vừa ban hành quyết định xử phạt vi phạm hành chính về thuế qua kiểm tra việc chấp hành pháp luật về thuế đối với Công ty Cổ phần Phát triển Bất động sản Phát Đạt (Phát Đạt, mã CK: PDR).

Theo quyết định xử phạt của ngành thuế TP HCM, Phát Đạt đã thực hiện hành vi vi phạm hành chính khai sai thuế giá trị gia tăng đầu vào được khấu trừ và khai sai các khoản chi phí được trừ khi xác định thu nhập chịu thuế làm giảm số thuế thu nhập doanh nghiệp còn phải nộp trong kỳ.

Với các hành vi trên, Phát Đạt bị xử phạt hành chính 44,5 triệu đồng. Đồng thời, công ty còn bị truy thu số tiền thuế còn thiếu phải nộp vào ngân sách Nhà nước là 222,8 triệu đồng và khoản tiền chậm nộp 24,8 triệu đồng.

Đáng chú ý, đây không phải là lần đầu tiền Phát Đạt dính án phạt vi phạm pháp luật về thuế, mà ngược lại doanh nghiệp này đã nhiều lần bị cơ quan chức năng xử lý.

Vào cuối tháng 12/2019, Tổng cục Thuế (Bộ Tài chính) cũng đã ra quyết định xử phạt Phát Đạt vì đã thực hiện hành vi vi phạm hành chính khai sai dẫn đến thiếu số tiền thuế phải nộp theo quy định tại Nghị định số 129/2013/NĐ-CP của Chính phủ quy định về xử phạt vi phạm hành chính về thuế và cưỡng chế thi hành quyết định hành chính về thuế.

Với hành vi trên, Công ty Cổ phần Phát triển Bất động sản Phát Đạt bị phạt tiền mức phạt 20% tính trên số thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân khai thiếu là 44 triệu đồng. Bên cạnh đó, công ty còn bị truy thu thuế 220,2 triệu đồng và 16,8 triệu đồng tiền chậm nộp thuế.

Trước đó, vào tháng 1/2017, Phát Đạt cũng đã bị Cục Thuế TP HCM xử phạt, truy thu thuế hơn 800 triệu đồng do có hành vi khai sai thuế. Cũng trong năm này, công ty còn bị xử phạt vi phạm về thuế với số tiền hơn 382 triệu đồng. Không những vậy, vào tháng 9/2018, công ty tiếp tục bị ngành thuế TP HCM xử phạt và truy thu thuế khoảng 250 triệu đồng.

Về tình hình kinh doanh, theo báo cáo tài chính hợp nhất đã được kiểm toán, năm 2020, Phát Đạt ghi nhận lợi nhuận sau thuế đạt 1.220 tỷ đồng, tăng 40% so với năm 2019 chủ yếu từ việc ghi nhận doanh thu các nền đất đã bàn giao tại Dự án Phân khu số 2 và Phân Khu số 9 thuộc Khu đô thị du lịch sinh thái Nhơn Hội (Bình Định).

Tính đến cuối năm 2020, tổng tài sản của Phát Đạt ở mức 15.617 tỷ đồng. Trong đó, riêng khoản mục hàng tồn kho và các khoản phải thu ngắn đã xấp xỉ 11.000 tỷ đồng

Theo đánh giá của giới chuyên gia, tỷ trọng hàng tồn kho lớn luôn là mối quan ngại ít nhiều với nhà đầu tư, do tính chất tồn lâu, chôn vốn, chi phí phát sinh thêm của nó hay nói cách khác, nếu để tồn hàng tồn kho quá lâu thì sẽ làm ảnh hưởng không tốt tới quá trình kinh doanh do doanh nghiệp sẽ phải tốn chi phí trích lập dự phòng giảm giá hàng tồn kho do giá trị hiện tại giảm mạnh so với giá gốc ban đầu khiến cho lợi nhuận sụt giảm.

Chiếu theo báo cáo tài chính hợp nhất năm 2020 của Phát Đạt, hàng tồn kho của doanh nghiệp tập trung ở các Dự án The EverRich 2 (3.603 tỷ đồng), Dự án Khu du lịch Bến Thành - Long Hải (1.911 tỷ đồng), Dự án Khu đô thị Sinh thái Nhơn Hội (1.473 tỷ đồng), Dự án The EverRich 3 (876 tỷ đồng), Dự án Trung tâm thương mại và căn hộ cao cấp Bình Dương, Dự án Khu Dân cư Làng nghề và Trung tâm xã Hàm Ninh…

Trong đó, Dự án The EverRich 2 và The EverRich 3 đã được thế chấp cho VPBank để bảo lãnh cho các khoản vay của đối tác kinh doanh của nhóm công ty. Vào ngày kết thúc kỳ kế toán năm, nhóm công ty đang trong quá trình hoàn thiện các yêu cầu theo quy định của Nhà nước để chuyển nhượng nốt phần còn lại của dự án cho Công ty TNHH Đầu tư Big Gain và Công ty TNHH Dynamic Innovation.

Các chuyên gia đánh giá, lượng hàng tồn kho bất động sản tăng lên sẽ trở thành gánh nặng cho doanh nghiệp nói riêng và cho nền kinh tế nói chung. Hàng tồn kho nằm trong nhóm dự án vướng mắc về pháp lý, bị dừng triển khai, không ra được sản phẩm làm tăng gánh nặng chi phí, lãi vay ngày càng lớn cho doanh nghiệp.

Hiện nay, tồn kho bất động sản của các doanh nghiệp niêm yết trên sàn chứng khoán bao gồm tồn kho thành phẩm và tồn kho bán thành phẩm.

Trong đó, tồn kho thành phẩm là sản phẩm đã hoàn thiện như căn hộ, nhà ở đưa ra thị trường nhưng không được giao dịch, làm mất tính thanh khoản của doanh nghiệp, trở thành cục nợ có thể dẫn đến nguy cơ phá sản nếu không thể biến lượng hàng tồn thành tiền.

Đối với tồn kho bán thành sản phẩm hay còn gọi là bất động sản dở dang chủ yếu ghi nhận giá trị quyền sử dụng đất, chi phí lãi vay đã được vốn hóa, chi phí thiết kế, chi phí xây dựng... của các dự án đang trong giai đoạn triển khai. Tuy nhiên, đó chỉ là mặt lý thuyết còn trên thực tế rất nhiều dự án thực hiện mãi không xong vì nhiều lý do cả về thủ tục pháp lý, vốn... nên cứ nằm dài trong mục bất động sản dở dang.

Trở lại với báo cáo tài chính hợp nhất năm 2020 của Phát Đạt, năm vừa qua, công ty ghi nhận khoản chi phí tài chính tăng đột biến ở mức 31 tỷ đồng (chi phí lãi vay 23 tỷ đồng) trong khi đó năm 2019 chỉ ở mức 101 triệu đồng.

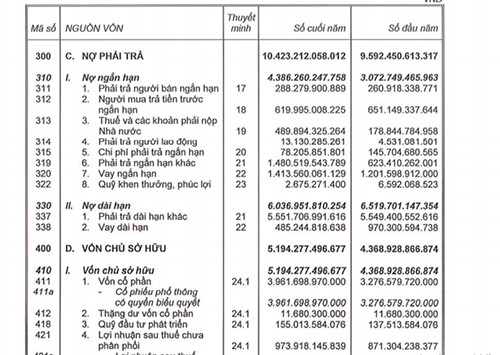

Tại thời điểm ngày 31/12/2020, Phát Đạt ghi nhận khoản nợ phải trả lên tới 10.423 tỷ đồng. Trong khi đó, vốn chủ sở hữu của công ty ở mức 5.194 tỷ đồng. Như vậy, khoản nợ phải trả cao gấp đôi vốn chủ sở hữu.

Việc nợ phải trả cao gấp đôi vốn chủ sở hữu có nghĩa là tài sản của Phát Đạt được tài trợ chủ yếu bởi nợ. Về nguyên tắc, hệ số nợ trên vốn chủ sở hữu càng lớn thì khả năng gặp khó khăn trong việc trả nợ hoặc phá sản của doanh nghiệp càng lớn.

Mặc dù việc sử dụng nợ cũng có ưu điểm, đó là chi phí lãi vay sẽ được trừ vào thuế thu nhập doanh nghiệp nhưng về lâu dài, doanh nghiệp vay nợ sẽ bị rủi ro về lãi suất, tỷ giá (nếu vay ngoại tệ) và lạm phát. Về rủi ro kinh doanh, doanh nghiệp sẽ chịu sự biến động của nguyên liệu đầu vào cùng giá bán đầu ra. Do đó, doanh nghiệp phải cân nhắc giữa rủi ro về tài chính và ưu điểm của vay nợ để đảm bảo tỷ lệ hợp lý nhất.

Cũng tại thời điểm cuối năm 2020, tiền và các khoản tương đương tiền của Phát Đạt chỉ ở mức 53,1 tỷ đồng. Trong đó, tiền mặt chỉ 194 triệu đồng, tiền gửi ngân hàng 47 tỷ đồng còn lại là các khoản tương đương tiền.

Trước đó, do nhận thấy rủi ro từ việc chỉ giữ mức tỷ trọng tiền mặt thấp sẽ tạo áp lực thanh khoản lớn cho công ty, cổ đông Phát Đạt đã từng nhắc nhở công ty về điều này, lượng tiền mặt thấp, trong khi các khoản phải thu của doanh nghiệp khá lớn và có xu hướng tăng qua các kỳ kế toán.

Trên thị trường chứng khoán, cổ phiếu PDR của Phát Đạt đang có chuỗi ngày thăng hoa. Kết thúc phiên giao dịch ngày 16/6, PDR chốt ở mức 92.000 đồng/cổ phiếu, tăng khoảng 270% trong một năm qua, đây cũng là đỉnh của PDR kể từ khi niêm yết.

Với diễn biến giá cổ phiên liên tục tăng, ông Nguyễn Văn Đạt - Chủ tịch Hội đồng quản trị Phát Đạt đã vươn lên vị trí thứ 6 trong “top” 10 người giàu nhất sàn chứng khoán Việt Nam. Ông Đạt đang sở hữu xấp xỉ 298 triệu cổ phiếu PDR, ứng với giá trị hơn 27.400 tỷ đồng.

Văn Thành Nhân